2018年,在全球央行的加息热潮下,加拿大央行是否会加息?加元汇率又将何去何从?加拿大央行周三(3月7日)发布:维持基准利率在1.25%不变,并暗示随着全球贸易紧张局势加剧以及住房数据走软,不急于进行激进的加息。

央行表示,美国的贸易政策可能有很大程度决定了这次的加息。最近加币跌的非常厉害,在这不到一个月的时间里,从0.8的高坡上一路下滑到0.77。而在今天白天,曾经有最低点触到0.76.

横观一下最近加拿大加息的线形图,的确是呈现楼梯式直线上升。难免让人感觉是否加息过猛。

加拿大GDP不理想

央行还指出,加拿大2017年下半年的GDP数据让人失望。这代表加拿大经济在2017年下半年仅仅增长了1.6%,还不到上半年的一半。如果究其原因,不外乎这几点:

1,加拿大为出口大国,丰富的资源是它的生财之道,然而2018年1月份的数据显示,加拿大的贸易赤字接近20亿美元。因为出口下降了5%。

2,买房政策越来越紧。贷款政策更加收紧,银行收入下降。

3,在贸易赤字的情况下,特朗普抛出钢铝税的战书,让加拿大贸易情况变得更加复杂。

4,2月份初期,加拿大统计局表示劳动力市场上新增8.8万个失业岗位,虽然经济学家认为以单月的数据观察全局,尚缺乏有力证据,毕竟就业市场的数据总是显得紊乱。

其实加拿大2017年上半年的GDP数字是非常好的,增长了4.6%,是2000年以来最大的增长。当时的增长原因,大部分在石油天然气。

然而就在特朗普极力要公司美国本地化的大局下,美国变得不需要加拿大出口的石油天然气,甚至钢铝的话,那肯定是会对加拿大经济有一定的打击。

楼市和贸易战是关键

在升息与否的问题上,加拿大央行主要困扰的就是这两件大事,楼市与特朗普口中的贸易战问题。由于加拿大的房地产市场目前在经济增长的占比中占据了过大的份额,如此一来,房屋销售情况等都与经济增长挂钩较大。如果楼市发展速度减缓,在这一季度中很可能拖累加拿大的经济增速。而近日接连发布的楼市新规似乎将直接抑制了楼市增长。

BC省的20%海外买家税,投机税,贷款压力测试,高利息,首次买房优惠政策取消等等,都对楼市打击不小。

贸易方面,特朗普上周末忽然放条件,表示如果就北美自由贸易协议作出新的内容,就将豁免对加拿大和墨西哥的钢材进口征收重税的决定。

据统计去年加拿大出口至美国的钢材达150亿美元,如果在重税的局面下,料加拿大方面或减少钢材的出口,如果这一出口比例保守地说,下跌15%-20%,那么势必对GDP产生不小的影响。一旦贸易战开启,楼市又面临可能的下滑,加拿大的GDP增长速度可能连2%都保不住。

综上,这就是缘何今天,加拿大央行不会升息的原因。

加国三次加息后果严重 债台高筑房价跌

全球最知名的投资管理公司贝莱德或黑岩公司(BlackRock)就预测说,如果加拿大央行决定今年再加息的话,那么最多就一次。黑岩公司的理由是,现在央行行长Stephen

Poloz有许多因素要考虑,比如家庭债务,投资活动,业务构成以及对国际贸易的担忧等等。

综合各种因素来看,Poloz不会在今年上半年再加息,很可能会坚持到下半年再考虑。即便央行最终决定加息,估计在年底之前也只有一次。

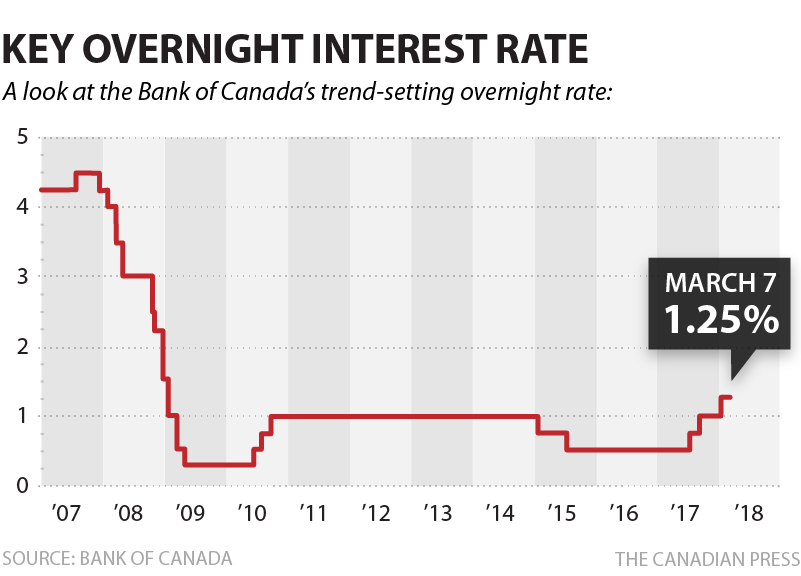

经济学家的预测一定有他的道理,在过去的2017年以及今年年初,由于经济强劲增长和就业激增,加拿大央行已经接连三次加息。去年7月和9月两次加息,将基准利率从0.5%提至1%,接连两次的加息行动是7年来的头一次。

今年1月则再提高至1.25%,这意味着加拿大人贷款将要支付更多的利息。

据金融邮报(Financial

Post)最新报道,虽然加拿大央行只加息三次,但对加拿大家庭的影响已经“立竿见影”,对于债台高筑的加拿大人来说,即使是小小的加息也会让很多人头痛。

举例说,房贷30万元、25年期的房主,现在每月要平均多付约100元加币。

投资公司Bespoke

Investment Group的宏观策划师George Pearkes指出,加拿大央行的紧缩政策正开始“咬人”,已经让加拿大人感到疼痛,也为家庭的收支忧心忡忡。

首先是家庭信贷减速

根据加拿大央行在上个周末发布的报告,央行接连三次加息直接导致了过去三个月来家庭信贷减速。家庭信贷涵盖了消费者向银行和金融机构借贷的各个方面,诸如房屋按揭,购车贷款以及信用贷款等等。

以2018年1月为例,加拿大人的庭信贷与前一个月比较仅增长了区区0.2%,这是自从2012年以来的最小增幅。这个情况说明由于利率升高,加拿大家庭担心更多债务,而不愿向银行多借钱。

二是房屋销量急剧下滑

2018年新年伊始,加拿大的房市与天气一样有些冷,最冷的市场恰恰是一年前热得烫手的多伦多和温哥华。以多伦多为例,1月份房屋销量降至6,448套,为1989年以来的最大单月跌幅。

当然,房市变冷以及房价下降不光是利率上升的结果,政府尤其是省府新的税收政策,以及实施更加严格的联邦按揭新规,显然都对房市有影响。

而加拿大央行已经在最新报告中表示,央行会对利率升高之后对房市的影响进行分析和评估。也包括对BC和安省针对海外买家征收转让税的影响及后果进行研究。

三是按揭月供增加明显

根据联邦统计局的资料,去年第四季度按揭月供增加了3.7%,这是自2007年以来最大的按季增幅。与此形成鲜明对照的是,同一时期加拿大家庭的可支配收入只增长了1.3%。

Pearkes评论说,虽然这不是世界末日,但它显然影响到加拿大家庭的收支平衡,也可能给加拿大央行一个信号:可能要暂时停止加息了。

加拿大银行预计今年加拿大经济将增长 2.2%,明年增长1.6%,高于以前的预测。

Poloz尽管对经济前景持肯定态度,但央行行称

“北美自由贸易协定 NAFTA前景的不确定性” 是令人担忧的原因。并说如果经济因此开始放缓,央行将把所有因素放在一起考虑。

一般而言,央行加息要考虑到通货膨胀的情况。但央行对加拿大100家企业经理的调查显示,多数人都认为加拿大的通胀指数难以升高,即使未来两年内,估计都不会超过2%的控制目标。

还有则是刚刚开始实施的更加严格的联邦按揭新规。多伦多地产局(TREB)主席Tim Syrianos曾经表示,从2017年房屋销售及房价变化轨迹可以看到,政府政策,尤其是省府包含15%转让税的16条新政,给GTA的房市带来深刻影响。而从本月初开始实施的联邦按揭新规,无疑也会对房市带来影响。

TD银行的经济学家就估计,联邦新规估计会压减5-10%的房屋需求,或将房价下压2-4%。丰业银行在其专题报告中预测说,到2020年,加拿大央行的主利率将从目前的1%上升至2.5%,这就足以让加拿大业主感到按揭负担日益沉重的压力,加之房屋贷款收紧,这些都足以令加拿大的房地产市场更冷。